Secondo i risultati emersi dalla terza edizione dell’Osservatorio EY Future Travel Behaviours, si registra un trend crescente dei viaggi di vacanza e in recupero rispetto al calo dovuto alla pandemia (89% quest’anno rispetto all’85% nel 2022), con una propensione degli italiani a mantenere o incrementare la frequenza dei propri viaggi maggiore rispetto agli altri principali Paesi europei. Anche se ad oggi non si registra un impatto rilevante dell’inflazione sulle scelte di viaggio degli italiani, tuttavia emerge un potenziale rischio con circa il 65% del campione che ridurrebbe la durata e/o il numero di viaggi nel caso di un calo del proprio potere di acquisto.

La terza edizione dell’Osservatorio presenta novità significative per quanto riguarda il panel di viaggiatori presi esame che, oltre ad includere i residenti in Italia, è stato esteso anche a Francia, Germania, Spagna e Regno Unito (in totale oltre 5.000 i partecipanti), fornendo un quadro delle abitudini e dei driver alla base delle scelte dei viaggiatori nel Paese e in Europa. Inoltre, dato l’attuale contesto caratterizzato da tensioni geopolitiche e il conseguente aumento generale dei prezzi, l’Osservatorio ha esaminato come le aspettative di riduzione del potere d’acquisto influenzino le scelte di viaggio. L’approccio utilizzato ha combinato domande esplicite con test psicologici impliciti che consentono di sondare le motivazioni inconsce che determinano le scelte di viaggio.

Claudio d’Angelo, Transportation Market Segment Leader di EY in Italia, commenta: “L’edizione di quest’anno dell’Osservatorio indaga come le abitudini dei viaggiatori in Italia e in Europa si stiano trasformando, permettendo di delineare potenzialmente quali saranno i principali trend di viaggio nel futuro.

In particolare, i comportamenti attesi e le preferenze della Generazione Z forniscono indicazioni sulle scelte di viaggio future con trend emergenti quali l’interesse a unire vacanze e lavoro nello stesso viaggio e fruire di esperienze digitali personalizzate. La sostenibilità ambientale, che ormai si consolida come un fattore importante per le scelte dei mezzi di trasporto secondo il 50% dei viaggiatori, in prospettiva avrà un ruolo ancora più determinante per le nuove generazioni che desiderano maggiori informazioni sulle opzioni di viaggio sostenibili e sono più disposte a pagare un extra per compensare le emissioni”.

Si viaggia di più ma facendo attenzione alla spesa: il peso dell’inflazione

I dati dell’Osservatorio testimoniano come i viaggi di vacanza siano in aumento con un ulteriore recupero rispetto al calo dovuto alla pandemia. A questo proposito, l’89% dei partecipanti ha in piano almeno un viaggio di vacanza nel 2023, dato migliorativo rispetto al 2022 (85%). L’Italia presenta inoltre la più alta percentuale di viaggiatori in Europa (88%) che incrementerà o non limiterà i viaggi nel 2023 e 1 persona su 5 pensa di incrementare i viaggi rispetto allo scorso anno.

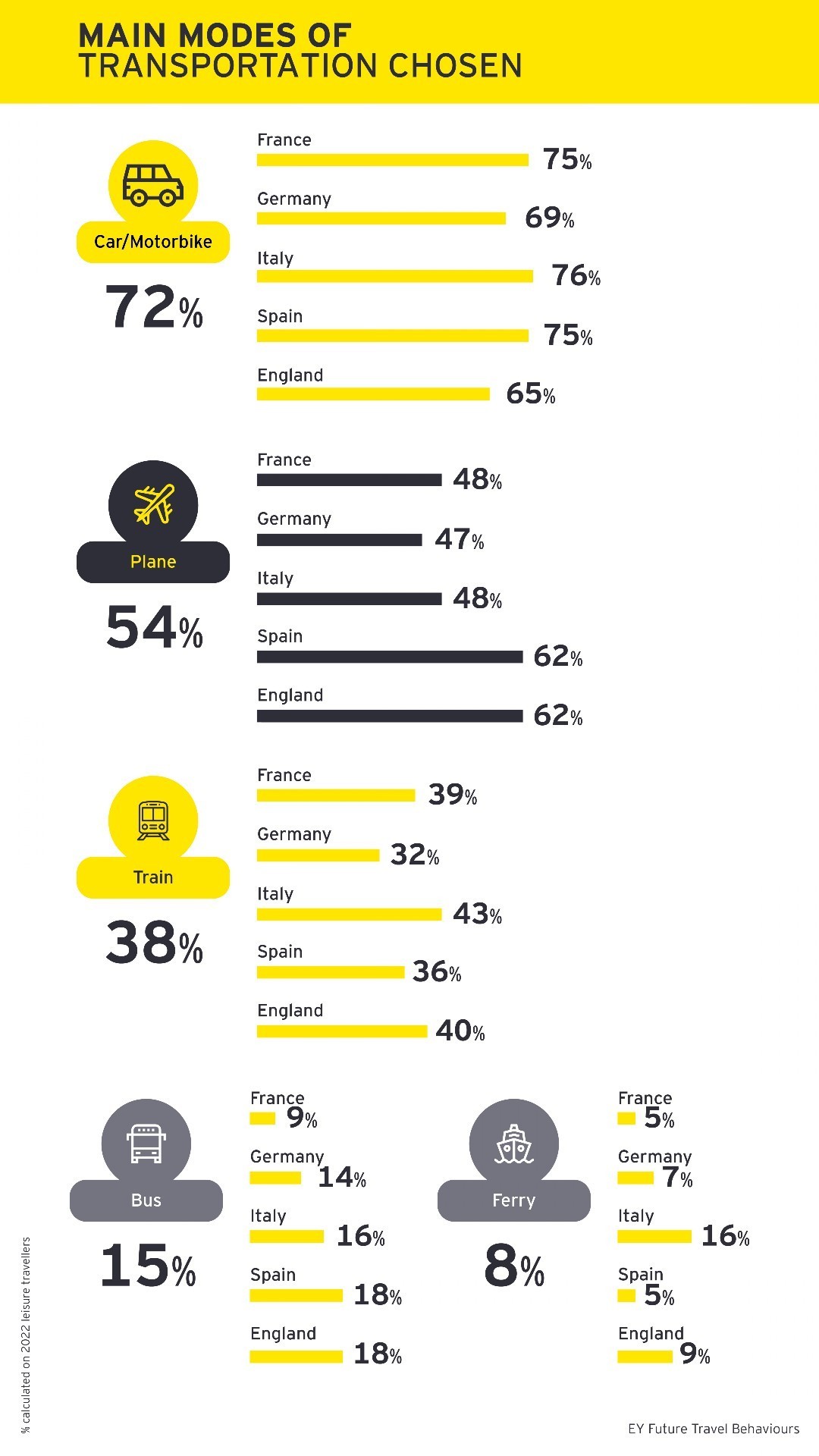

Per quanto riguarda i mezzi di trasporto, si evidenzia nell’Osservatorio come l’aereo abbia un tasso di utilizzo più alto nel Regno Unito e in Spagna mentre l’Italia è al primo posto per l’uso del treno.

Guardando all’estero, 3 persone su 5 prevedono di viaggiare in un Paese estero in Europa e circa il 20% oltre i confini europei. La Spagna è indicata come la meta preferita tra le destinazioni di viaggio europee del 2023, seguita da Italia e Francia. Tuttavia, l’indagine rivela che i viaggi per lavoro, ancora notevolmente inferiori ai livelli pre-pandemici, hanno ancora limitate prospettive di ripresa per il 2023. A quest’ultima rilevazione si associa il fenomeno ormai consolidato del lavoro del remoto che ha subito una forte accelerazione dettata dalla pandemia e che ancora oggi offre talvolta un’alternativa ai viaggi di lavoro.

Nonostante solo il 6% dei partecipanti nell’Osservatorio indichi tra le motivazioni di viaggio del 2023 la scelta di combinare vacanza e lavoro nello stesso viaggio (workation), una percentuale ben più significativa (36%) è potenzialmente interessata a farlo in futuro, in particolare tra le generazioni più giovani. Tra le principali motivazioni per i viaggi di vacanza viene indicato il relax (73%), il desiderio di esplorare nuovi luoghi e culture (64%) e lo stare insieme a familiari e amici (54%).

Guardando al futuro, è stata misurata una maggiore propensione implicita al risparmio rispetto all’orientamento alla spesa: il 66% del campione è propenso a cambiare le proprie abitudini di viaggio qualora si verificasse una riduzione del proprio potere di acquisto, con una preferenza a diminuire il numero o la durata dei viaggi piuttosto che sacrificarne la qualità e il comfort. Tuttavia, il 19% del campione non rinuncerebbe ai propri viaggi a costo di sacrificare altre voci di spesa e il 15% non crede che il proprio potere di acquisto si ridurrà.

Come l’impatto ambientale influenza i comportamenti di viaggio

La presente edizione dell’Osservatorio analizza da diverse angolazioni come la preoccupazione per l’impatto ambientale influenzi i comportamenti e le intenzioni di viaggio. Sono stati effettuati dei test impliciti che hanno permesso di sondare in profondità gli intenti e fattori inconsci alla base delle scelte di viaggio. È emerso che secondo circa 1 persona su 2 l’impatto ambientale è un fattore importante per le proprie scelte di viaggio e gran parte del campione (2 su 3) mostra un atteggiamento implicito di preoccupazione verso i temi ambientali. In termini economici, 6 persone su 10 pagherebbero costi aggiuntivi per compensare le emissioni di CO2.

Tuttavia, quando si tratta di comportamenti effettivi, i viaggiatori bilanciano la sostenibilità con altri driver di scelta, come il prezzo e la durata complessiva. I risultati suggeriscono che in futuro la sostenibilità avrà un ruolo maggiore, trainata dalla crescente motivazione delle generazioni più giovani e dalla disponibilità di informazioni e offerte commerciali su opzioni di viaggio sostenibili.

La Generazione Z si afferma come la nuova generazione di viaggiatori

Emerge dall’Osservatorio come la Generazione Z viaggi più della media e sia quella più propensa a viaggiare all’estero. Il confronto con le altre generazioni consente di fornire alcune indicazioni sui principali trend di viaggio anche in ottica futura. I viaggiatori della Generazione Z, infatti, sono più influenzati dalla sostenibilità nelle loro scelte di viaggio, desiderano maggiori informazioni sulle opzioni di viaggio sostenibili e sono più disposti a pagare un extra costo per compensare le emissioni. Questi soggetti si aspettano esperienze digitali “one click” al momento della prenotazione oltre a una connettività costante durante il viaggio. Sono due volte più interessati rispetto alla media a combinare lavoro e vacanza quando viaggiano e ad abbonarsi a servizi premium.

I servizi maggiormente desiderati da parte dei viaggiatori

I servizi gratuiti più apprezzati sono quelli che aiutano i clienti nella gestione di ritardi e disservizi, in particolare rimborsi e bonus automatici ed informazioni tempestive. Anche la flessibilità nella prenotazione emerge come priorità, in particolare la possibilità di bloccare gratuitamente una prenotazione per un periodo di tempo limitato. Tuttavia, la gamma di servizi gratuiti desiderati è ampia e varia a seconda del profilo del viaggiatore. Le preferenze per i servizi accessori a pagamento sono ancora più variegate. Inoltre, 2 su 3 affermano che la personalizzazione dell’esperienza di viaggio è un importante fattore di scelta.

Otto profili di viaggiatori identificati

L’edizione di quest’anno dell’Osservatorio ha delineato 8 profili di viaggiatori che in parte confermano le tendenze riscontrate nelle precedenti edizioni: gli Environment Concerned sono particolarmente sensibili ai viaggi sostenibili, i Virtual Meeting Fans prevedono di limitare i viaggi di vacanza e di lavoro, gli Hypertravellers intendono aumentare ulteriormente i viaggi e chiedono esperienze personalizzate. I profili che durante la pandemia erano ansiosi di riprendere a viaggiare si sono evoluti in Serial Vacationers e Experience Seekers. All’opposto si collocano i Reluctant Travelers. Altri profili incarnano trend emergenti: le scelte degli Inflation Concerned sono guidate dalla riduzione del potere d’acquisto, mentre i Young Price Seekers sono Gen Z e Millennials interessati a combinare lavoro e vacanza e a trovare soluzioni di viaggio convenienti in linea con il loro budget.